Deutschland altert – und die Immobilienmärkte verändern sich grundlegend

Immobilienwirtschaft Deutschland 2025–2050

Demografie, Transformation & Immobilienwirtschaft im Systemwandel

Zwischen 2025 und 2050 verändert sich in Deutschland nicht nur der Gebäudebestand. Es verschiebt sich das gesamte Zusammenspiel aus Bevölkerung, Arbeit, Einkommen, Konsum, Mobilität und Raumstruktur.

Für die Immobilienwirtschaft bedeutet das:

Die klassische Logik „mehr bauen, mehr Fläche, mehr Auto, mehr Büro“ verliert zunehmend an Gültigkeit.

Gefragt sind künftig:

- kleinere, barrierearme und bezahlbare Wohnformen

- energetisch tragfähige Bestände

- robuste, gemischt genutzte Quartiere

- flexible Nutzungsstrukturen

- integrierte Infrastruktur- und Mobilitätslösungen

Der größte Fehler wäre, die kommenden 25 Jahre ausschließlich als Energie- oder Bauaufgabe zu betrachten.

Es geht um eine umfassende Systemanpassung der Immobilienmärkte.

1. Executive Summary

Deutschland steht vor einer der tiefgreifendsten strukturellen Veränderungen seit Jahrzehnten.

Die Kombination aus:

- Alterung der Bevölkerung

- Rückgang der Erwerbstätigen

- zunehmendem Fachkräftemangel

- Transformation der Wirtschaft (Energie, Digitalisierung)

- veränderten Konsum- und Wohnmustern

führt zu einer fundamentalen Neuausrichtung der Immobilienmärkte.

Kernaussage:

Die Immobilienwirtschaft wird bis 2050 nicht schrumpfen – sie wird sich strukturell und funktional neu definieren.

2. Datengrundlage & Validierung

Die Bevölkerungsvorausberechnung des Statistischen Bundesamts zeigt einen deutlichen demografischen Strukturwandel.

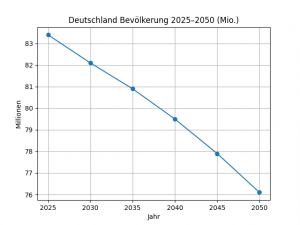

Ende 2025 lebten rund 83,5 Millionen Menschen in Deutschland.

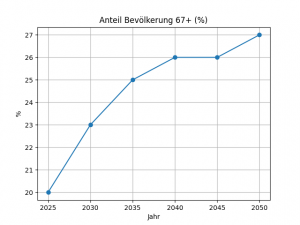

Bereits bis 2035 wird in allen Varianten jede vierte Person 67 Jahre oder älter sein.

Bis 2038 steigt die Zahl der Menschen im Rentenalter auf 20,5 bis 21,3 Millionen, was einem Zuwachs von bis zu 4,5 Millionen Personen entspricht.

Parallel dazu sinkt die Zahl der Menschen im Erwerbsalter deutlich:

2024 umfasste die Altersgruppe 20 bis 66 Jahre rund 51,2 Millionen Personen, mit langfristig rückläufiger Tendenz.

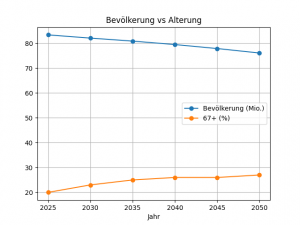

Strukturelle Kerndaten (Verdichtung):

- Bevölkerung: 83,4 Mio. → 76,1 Mio.

- Anteil 67+: 20 % → 27 %

- Erwerbsfähige Bevölkerung: 50,9 Mio. → 43,1 Mio.

Für die Immobilienwirtschaft ist dies der zentrale Taktgeber der kommenden Jahrzehnte:

weniger Erwerbstätige, mehr ältere Haushalte und steigende Anforderungen an Versorgung, Lagequalität und Infrastruktur.

3. Demografische Entwicklung – Analyse

3.1 Alterung der Gesellschaft

- Anteil 67+: 20 % → 27 %

- Bevölkerungsrückgang: ca. –7 Mio.

Folgen:

- steigende Zahl an Rentnerhaushalten

- sinkende Erwerbsbasis

- steigende Systembelastung

3.2 Altenquotient (Belastungsquote)

- 2025: ca. 33

- 2050: ca. 47

Bedeutet:

47 Personen im Rentenalter je 100 Erwerbstätige

3.3 Fachkräftemangel & Wissensverlust

- struktureller Rückgang des Arbeitskräfteangebots

- besonders betroffen:

- Bau

- Pflege

- Logistik

- Industrie

Unternehmen verlieren nicht nur Personal, sondern auch Erfahrungswissen, Prozesse und Führungskapazitäten.

Gleichzeitig zeigt sich:

- steigende Erwerbstätigkeit im Rentenalter

- zunehmende Durchlässigkeit zwischen Arbeit und Ruhestand

Implikation:

Der Arbeitsmarkt schrumpft nicht linear – er transformiert sich.

4. Wirtschaftliche Auswirkungen

4.1 Einkommensstruktur

- steigender Anteil einkommensschwächerer Haushalte

- zunehmende Spreizung der Einkommen

Ergebnis:

- kein homogener Seniorenmarkt

- differenzierte Nachfrage nach Wohn- und Konsumangeboten

4.2 Konsumverhalten

Strukturelle Verschiebung hin zu:

- Gesundheit

- Dienstleistungen

- Nahversorgung

- Energieeffizienz

- Mobilitätslösungen

Rückgang bei:

- klassischen Konsumgütern

- großflächigem Einzelhandel

5. Immobilienwirtschaft – Systemische Transformation

Die Zukunft der Immobilienmärkte wird nicht durch Neubau, sondern durch Anpassungsfähigkeit des Bestands entschieden.

5.1 Wohnen

Ländlicher Raum

Risiken:

- Überangebot älterer Einfamilienhäuser

- steigender Leerstand

- hoher Sanierungsbedarf

- fehlende Infrastruktur

Städte & angebundene Räume

Stärken:

- stabile Nachfrage

- kleinere Haushalte

- steigende Flächenknappheit

Schlüsseltrend:

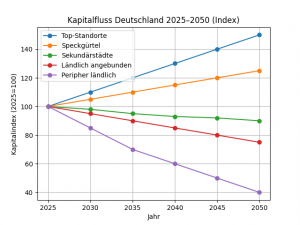

Nicht „Stadt vs. Land“, sondern

„angebunden vs. nicht angebunden“

5.2 Büroimmobilien

- sinkende Flächennachfrage pro Mitarbeiter

- steigende Qualitätsanforderungen

Entwicklung:

- Core-Lagen stabil

- B-/C-Lagen unter Druck

- Umnutzung wird zentral

5.3 Einzelhandel

Transformation von:

➡️ „Shopping-Flächen“

➡️ zu „Versorgungs- und Dienstleistungsstandorten“

Gewinner:

- Nahversorgung

- Lebensmittel

- Gesundheit

5.4 Logistik

Wachstumstreiber:

- E-Commerce

- urbane Versorgung

- Last-Mile-Strukturen

Entwicklung:

- Mikro-Hubs in Städten

- regionale Verteilzentren

5.5 Energiewende & Bestand

Die Energiewende ist kein rein technisches Thema.

Zukunftsfähigkeit entsteht durch das Zusammenspiel von:

- Energieeffizienz

- Lage

- Barrierefreiheit

- Infrastruktur

- Nutzungsflexibilität

6. Mobilität & Infrastruktur

- Auto bleibt relevant, verliert aber Dominanz

- Bedeutung von ÖPNV steigt

- kürzere Wege im Alltag

Konsequenz:

Immobilienwerte werden stärker durch Erreichbarkeit als durch Stellplätze bestimmt

7. Raumstruktur Deutschland

Städte

- stabil

- wachsend

- hohe Nachfrage

Ländliche Räume

- differenziert

- teilweise rückläufig

- stark lageabhängig

8. Systemische Risiken

- Fachkräftemangel

- Wissensverlust

- ESG-Transformation / CapEx-Druck

9. Chancen für Investoren

- Repositionierung von Beständen

- Senioren- und Gesundheitsimmobilien

- Logistik & urbane Versorgung

- Infrastrukturstandorte

10. Fazit

Deutschland 2025–2050 ist kein klassischer Wachstumsmarkt.

Es ist ein Transformationsmarkt.

Nicht die absolute Nachfrage entscheidet – sondern die Fähigkeit zur Anpassung.

Die Immobilienwirtschaft muss künftig systemisch denken:

Bestand statt Neubau, Lagequalität statt Fläche, Versorgung statt Expansion, Flexibilität statt Mononutzung.

PROQUADRAT Insight

PROQUADRAT bewertet Immobilien nicht nach ihrem heutigen Zustand, sondern nach ihrer Zukunftsfähigkeit in einem sich wandelnden System aus Demografie, Wirtschaft und Nutzung.

Disclaimer & Datenbasis

Dieser Bericht basiert auf einer eigenen Marktanalyse unter Verwendung öffentlicher und privater Quellen. Die dargestellten Daten sind Durchschnittswerte und ersetzen keine individuelle, professionelle Beratung. Eine Gewähr für Vollständigkeit, Richtigkeit und Aktualität wird nicht übernommen.

Datenbasis:

Öffentliche Statistiken (u. a. Statistisches Bundesamt – Destatis), Studien führender Researchhäuser sowie eigene Analysen PROQUADRAT.